Il veleno per Tether nascosto nel comunicato di Exor sulla Juventus: le parole sono importanti

La Juventus non è in vendita, né ora né mai. Men che meno a quel prezzo, ritenuto lontanissimo dalla sua valutazione reale, e men che meno a "quelli là" di Tether, il "nemico in casa" per Exor e gli Agnelli, da quando la società di criptovaluta stablecoin è entrata nel pacchetto azionario della Juve lo scorso febbraio, arrivando al poco più del 10% che detiene attualmente. La modalità aggressiva dell'offerta "non sollecitata" da parte di Tether Investments (la società legata all'emittente della stablecoin) per acquisire l'intera quota della Juve detenuta dalla holding della famiglia Agnelli (il 65,4%) ha provocato una reazione molto decisa, con tanto di veleno nascosto nelle pieghe del comunicato ufficiale con cui Exor ha detto no. Perché le parole sono importanti e in vicende come queste nessuna è detta a caso.

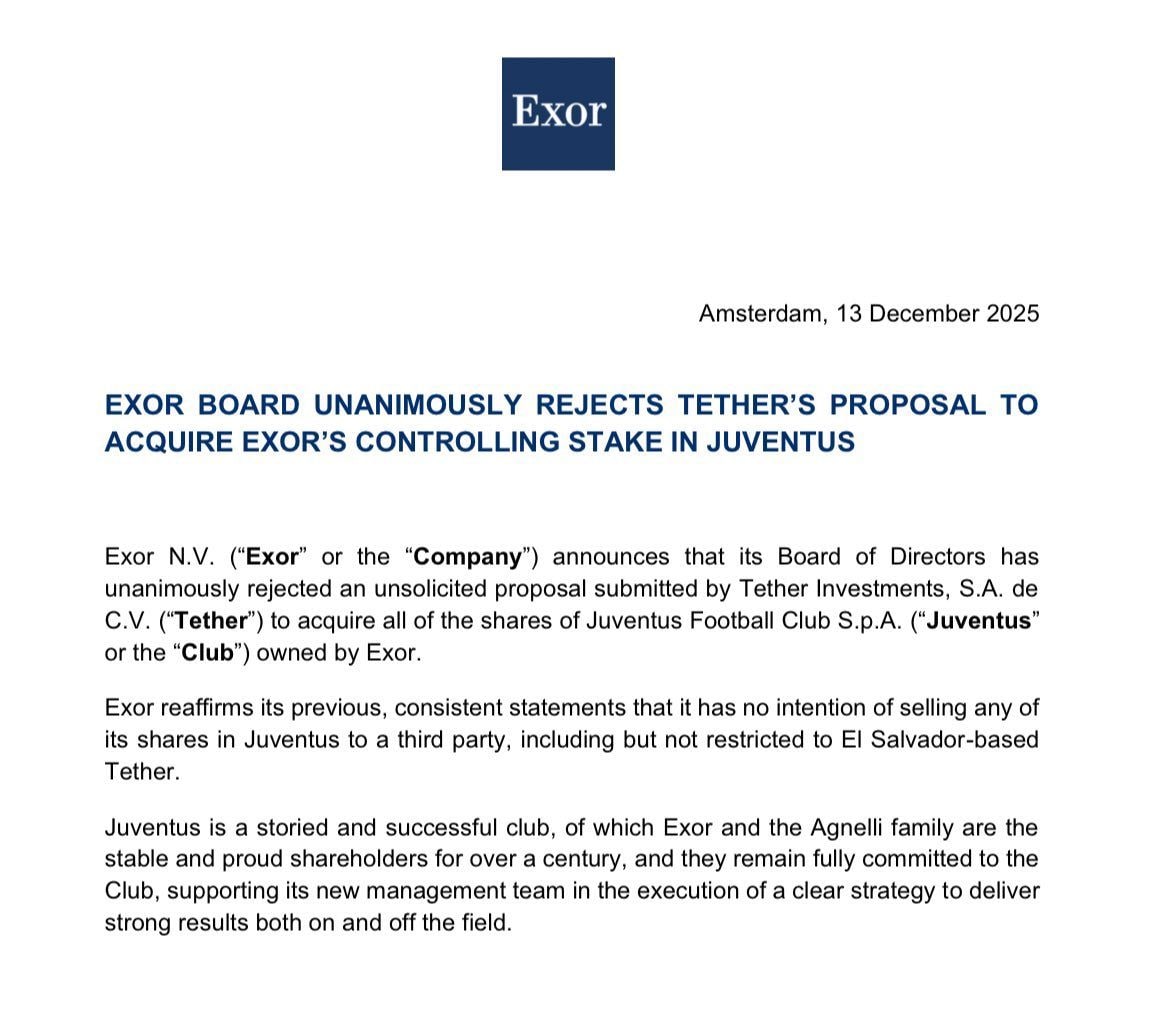

La nota con cui Exor ha respinto l'offerta di Tether di prendersi la Juve: precisa che "ha sede a El Salvador"

"El Salvador-based Tether" è la denominazione che butta lì tar le righe Exor N.V., la holding di investimento della famiglia Agnelli (di cui John Elkann è CEO), quando nomina la società che ha Giancarlo Devasini come presidente e Paolo Ardoino come CEO (nonché portavoce di fatto con i suoi tweet). Una puntualizzazione che ha un significato ben preciso: come a dire "occhio che questi si presentano come italiani, ma poi la sede della società che vuole prendersi la Juventus è un piccolo Paese dell'America Centrale". Peraltro, prima ancora Tether era radicata nelle Isole Vergini.

Una precisazione che assume ancora più importanza se la si mette vicino alle parole pronunciate da Elkann nel video in cui – nel respingere l'offerta dell'attuale socio di minoranza – ha sottolineato valori come tradizione, storia, famiglia e di conseguenza italianità, spiegando che "non sono in vendita".

Il prezzo non è giusto: per la famiglia Agnelli la Juventus vale minimo 2 miliardi di euro

Al di là dei sentimenti non esattamente benevoli nei confronti di Tether per l'offerta non richiesta, anche il valore stimato della Juventus viene ritenuto non congruo, anzi di più, lontanissimo da quello effettivo di mercato: perché è vero che l'offerta si basa su un prezzo di 2,66 euro per azione, riconoscendo dunque un premio di circa il 20,74% rispetto al prezzo ufficiale delle azioni della Juventus all'11 dicembre 2025, ma moltiplicando poi per il totale delle azioni si arriva a una stima di 1,1 miliardi di euro per l'equity value del club bianconero (di cui 725 milioni dunque per il 65,4% di Exor). L'equity value rappresenta quanto vale la quota di proprietà degli azionisti, al netto dei debiti finanziari (300 milioni nel caso della Juve, che portano l'Enterprise Value, ovvero il valore totale dell'azienda, considerando sia gli azionisti che i creditori/debitori, a 1,4 miliardi di euro).

Sono cifre lontane dai 2 miliardi di euro (minimo) che secondo la famiglia Agnelli vale attualmente la Juventus (Forbes la stima 1,9 miliardi), una società che pur venendo da anni sportivamente difficili può vantare ancora un grande patrimonio immobiliare, unico in Italia per la proprietà diretta di infrastrutture moderne. I principali asset di proprietà sono l'Allianz Stadium, l'Area Continassa (che include la sede sociale, il Juventus Training Center per la prima squadra, il J|Hotel, il J|Medical, il Juventus Museum, spazi media e commerciali), l'Allianz Training Center Vinovo (il centro sportivo per settore giovanile, Juventus Women e Next Gen). Oltre ovviamente alla forza di un marchio tuttora fortissimo anche all'estero, a dispetto della calante competitività sportiva, e tuttavia proprio per questo con grandi margini di ricrescita.