Milano si sta riempendo di data center perché le grandi città europee hanno finito l’energia: il report Colliers

;Resize,width=72;)

L'Europa dei data center sta entrando in una nuova fase di sviluppo. Se fino a pochi anni fa la crescita era concentrata nei grandi hub storici del Nord, oggi il fattore che determina la geografia degli investimenti non è più soltanto la domanda effettiva di servizi digitali, ma soprattutto la disponibilità di energia elettrica. Lo ha illustrato chiaramente l'ultimo EMEA Data Centre Markets Report H1 2026 di Colliers, secondo cui Milano è tra le città maggiormente interessate da questo cambiamento strutturale. Secondo il report, i tradizionali mercati localizzati nelle aree di Francoforte, Londra, Amsterdam, Parigi e Dublino (la cosiddetta FLAP-D) stanno affrontando crescenti difficoltà nell'espansione della capacità dei data center, che invece richiedono sempre più spazi e sempre più energia per alimentare i nuovi bisogni dell'intelligenza artificiale. Da qui la necessità di cercare nuovi lidi dove approdare per garantire a servizi cloud e IA tutta la potenza di calcolo di cui hanno bisogno.

Milano, per la sua posizione strategica, sembra un boccone decisamente appetibile per ricchi investimenti, ma il sottotesto del documento cela un aspetto da non sottovalutare: se oggi le aziende del settore stanno guardando al capoluogo lombardo, è soprattutto perché i grandi centri europei hanno ormai esaurito la loro capacità energetica. La "sete" di elettricità dei data center è però insaziabile, e questa crescita porterà con sé una sfida di sostenibilità non indifferente per il territorio.

Perché Milano è tra le destinazioni preferite per i nuovi investimenti

La disponibilità di energia elettrica, si legge nel documento, è diventata il principale fattore limitante per la realizzazione di nuovi impianti, con Germania, Regno Unito e Irlanda che registrano le maggiori criticità nella rete. A questo si aggiungono tempi sempre più lunghi per ottenere la connessione elettrica. Nel Regno Unito, ad esempio, le attese superano ormai gli otto anni, rendendo difficile trasformare rapidamente i progetti in infrastrutture operative. Per gli investitori, quindi, la disponibilità di energia conta ormai quanto, se non più, della domanda di mercato. Gli operatori stanno quindi spostando i loro capitali verso mercati alternativi in grado di offrire maggiori possibilità di sviluppo. Colliers individua esplicitamente Milano tra le città che stanno beneficiando di questa redistribuzione degli investimenti, insieme a Madrid, Lisbona e ai Paesi nordici.

Il centro meneghino, però, non rappresenta soltanto un'alternativa ai mercati saturi, ma dispone di alcune caratteristiche che lo rendono particolarmente adatto ad ospitare simili infrastrutture. La sua posizione è strategica lungo le principali dorsali europee della fibra ottica e garantisce la possibilità di connettersi rapidamente con il resto del continente. A ciò si aggiunge il fatto che, essendo il centro economico e finanziario del Paese, l'area attira una forte domanda locale di servizi digitali. Proprio la presenza dei grandi operatori cloud è uno dei principali elementi d'attrazione. Gli analisti di Colliers hanno evidenziato come Amazon e Microsoft abbiano già realizzato le proprie regioni cloud nella cintura intorno a Milano. La presenza degli hyperscaler ha poi agito come ulteriore richiamo per investitori, sviluppatori e operatori specializzati. Da questo processo stanno nascendo importanti campus dedicati ai data center, promossi da player internazionali come Apto e Khazna.

Data center hyperscale e nuovi cluster guidano la crescita

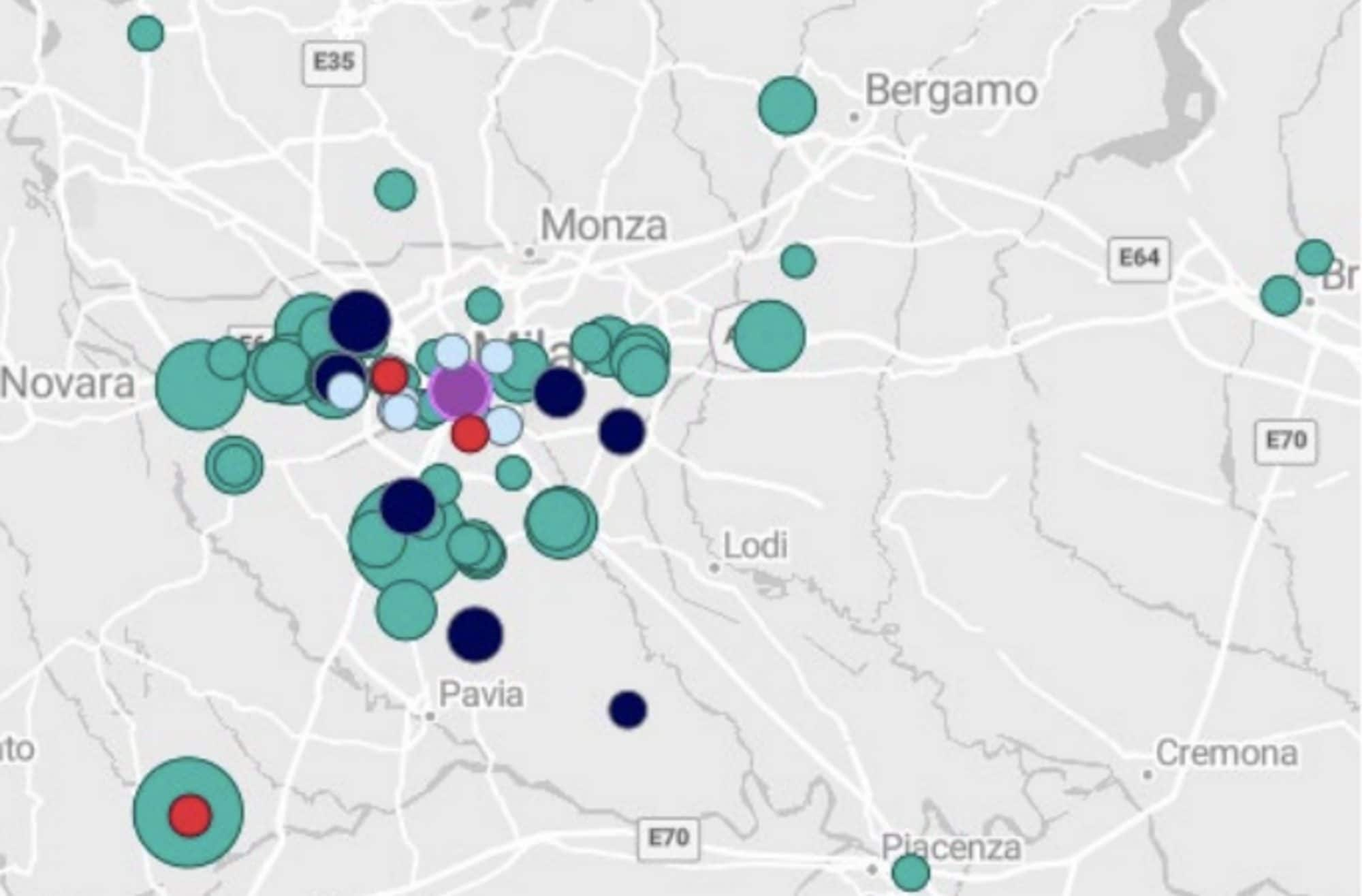

Lo sviluppo del mercato milanese segue una logica territoriale ben definita. Ai cluster storici di Settimo Milanese, Cornaredo e Castelletto si stanno affiancando nuovi campus hyperscale nel quadrante ovest e sud-ovest della città metropolitana (Lacchiarella, Bornasco, Siziano) aree che offrono gli spazi necessari per ospitare infrastrutture di grandi dimensioni. Il mega-centro di Magenta (non citato dal report) sorgerà per esempio nell'area dell'ex sito industriale Novaceta e avrà un consumo stimato tra i 2,5 TWh e i 3,15 TWh all'anno. Circa 25 volte il consumo annuo dell'intero Comune.

I programmi sono quindi ben avviati. L‘Osservatorio Digitale del Politecnico di Milano stima per l'Italia investimenti complessivi di circa 25 miliardi per il prossimo triennio – oltre il 60% dei quali concentrati nel Milanese – e le richieste di connessione a Terna sono in costante aumento. Resta ovviamente da capire quanto il territorio sarà in grado di trasformare i piani di sviluppo in data center realmente operativi.

In questa prospettiva assumono un ruolo centrale la disponibilità di energia, la rapidità delle autorizzazioni e la chiarezza del quadro normativo. L'Italia, benché ancora priva di un impianto normativo specifico a livello nazionale, ha già avviato alcune iniziative legislative che possono favorire gli investimenti nel settore. Forse un po' troppo. L'ormai noto Decreto Bollette, per esempio, viene indicato dal documento come un grande incentivo alla costruzione dei data center. Questo perché il provvedimento consente ai data center che vengono riconosciuti come strutture strategiche di "interesse nazionale" di velocizzare enormemente l'iter burocratico per ottenere le autorizzazioni necessarie, saltando il passaggio con le Regioni e le autorità locali. Certo, in questo caso aumentano gli oneri di costruzione, ma per le grandi aziende tech, qualche milione di euro in più o in meno non fa una grande differenza.