Cosa cambia ora che la Bce ha alzato i tassi e che cos’è lo scudo anti-spread

;Resize,width=72;)

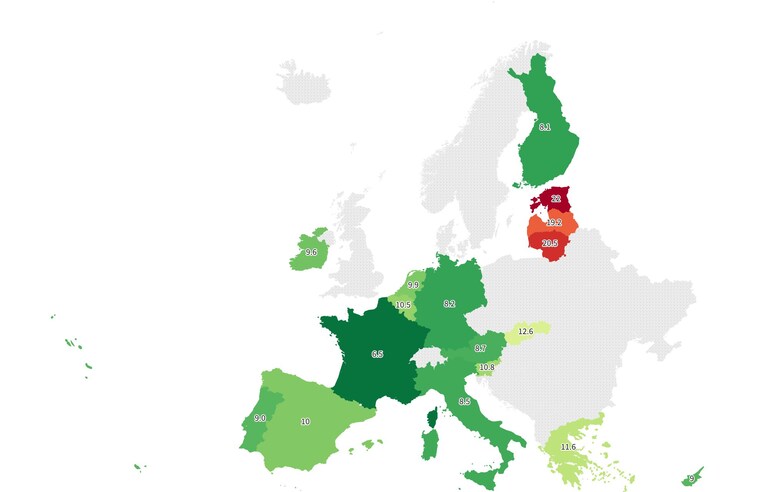

La Banca Centrale Europea (Bce) ha deciso dopo 11 anni di alzare i tassi di interessi per combattere l’inflazione; cioè l’aumento generalizzato dei prezzi a cui stiamo assistendo non solo nell’area Euro, ma a livello globale. Infatti, l’Eurozona sta soffrendo una spinta inflazionistica dovuta all’aumento dei prezzi dell’energia a strozzature dell’offerta e a un’alta domanda di beni e servizi. A giugno 2022 l’indice dei prezzi al consumo è aumentato dell’8,6% rispetto all’anno precedente, con significative variazioni da paese a paese: in Italia l’inflazione è all’8,5%, ma in Estonia ha raggiunto quota 22,0%.

Perché la Bce ha alzato i tassi?

La Banca Centrale Europea ha il mandato di mantenere la stabilità dei prezzi nel medio periodo e l’obiettivo è un tasso di inflazione pari al 2%. Negli ultimi anni la Bce, così come molte altre banche centrali, non sono riuscite a generare abbastanza inflazione, ma post pandemia lo scenario è radicalmente cambiato. Un intervento oggi è al contempo necessario e complesso. Necessario perché un’elevata inflazione è anche più volatile, cioè variabile, e crea incertezza. Inoltre, l’inflazione è una tassa regressiva e accentua diverse distorsioni economiche nel breve e nel lungo termine. Tenere a freno l’inflazione è necessario anche per evitare che le aspettative sull’inflazione futura aumentino, portando a ulteriori e incontrollati aumenti di prezzi già oggi: questo il significato degli annunci sulla politica monetaria dei prossimi mesi. L’intervento della Bce è anche complesso perché parte dell’inflazione è dovuta a strozzature dal lato dell’offerta e aumentare i tassi può significare sacrificare una parte di potenziale crescita, ma un intervento tardivo avrebbe costi ben superiori dovuti ad un ulteriore aumento dei prezzi.

Cosa succede se si alzano tassi d’interesse?

La Bce ha quindi alzato di 0,50 punti percentuali i tassi di interesse. Questi tassi sono alla base di tutti gli altri tassi di interesse dell’economia. Alzarli significa, attraverso diversi canali, rallentare l’economia per abbassare l’inflazione. Infatti, a parità di aspettative di inflazione, un tasso di interesse più elevato scoraggia il consumo e gli investimenti riducendo la domanda aggregata. Un importante canale di politica monetaria spesso sottovalutato è mediato dai tassi di cambio. Il cambio euro-dollaro è calato significativamente. Questo anche a causa di maggiori costi delle importazioni di energia e dell’aumento dei tassi da parte della Fed, la Banca Centrale americana. Tassi di interesse in Europa più alti dovrebbero contribuire ad aumentare il tasso di cambio, in gergo tecnico ad apprezzare l’euro, con effetti deflattivi. I tassi di cambio non sono un target della Bce, ma un loro controllo anche solo indiretto, cioè come conseguenza della normale conduzione della politica monetaria, permette di evitare l’esportazione oggi di inflazione, negli ultimi anni di deflazione, dagli Stati Uniti all’area Euro.

Cos'è lo scudo anti-spread?

L’altro grande annuncio che tutti si aspettavano dalla Bce era quello riguardante il nuovo strumento anti-frammentazione dell’area Euro. Con “frammentazione” si intende un marcato aumento della differenza fra i tassi d’interesse nei singoli paesi dell’Eurozona considerati più rischiosi e quelli considerati più sicuri (gli “spread”): tali Paesi condividono la stessa moneta, ma non hanno un budget fiscale comune, ognuno quindi decide autonomamente come allocare la propria spesa pubblica producendo diversi tassi di crescita del Pil, di inflazione, disoccupazione e qualsiasi altro indicatore che rifletta i fondamentali dell’economia di un Paese decidiamo di prendere in considerazione.

Tali differenze nei fondamentali delle economie costituiscono il cosiddetto “rischio sovrano” ovvero quanto pagherà uno stato in più degli altri per prendere a prestito sui mercati internazionali. Il rischio sovrano va ad aggiungersi al livello medio del costo del denaro che la Bce stabilisce impostando il livello dei tassi di riferimento. In un periodo ad alta inflazione quindi, in cui la Banca Centrale deve raffreddare l’economia alzando i tassi di riferimento e si corre il rischio che alcuni Paesi paghino un interesse troppo alto sui propri titoli di Stato. Il rischio sovrano quindi aumenta per i paesi più fragili, effetti amplificati sia dalla speculazione sia da vendite massive di alcuni gestori, i quali devono liquidare i loro titoli perché, ad esempio, diventati troppo rischiosi.

Lo strumento che la Bce ha individuato per contrastare questo fenomeno si chiama “Transmission Protection Instrument” (Tpi) ed è stato disegnato apposta per prevenire una crescita eccessiva e disordinata dei tassi di interesse nell’area Euro. Il Tpi “assicurerà che l’orientamento della politica monetaria venga trasmesso senza problemi in tutta l’Eurozona” e consisterà in acquisti sui mercati, di titoli di stato dei Paesi in questione, da parte della Banca Centrale. Su quali basi la Bce deciderà di attivare questo strumento per un determinato Paese? Prima di tutto il Consiglio Direttivo della stessa giudicherà se le condizioni di mercato per l’attivazione ci sono o meno (i tassi stanno salando in maniera proporzionale al rischio sovrano o no?), dopo aver appurato ciò deciderà se il Paese in questione rispetta i criteri di eleggibilità, ovvero: finanze pubbliche e politiche economiche sostenibili (devono rispettare ad esempio le regole Europee in termini di deficit e essere al passo con gli obiettivi del Recovery Fund) e assenza di eccessivi squilibri macroeconomici.

L'Italia beneficerà dello scudo anti spread?

Gli acquisti dovuti al Tpi verranno poi fermati se vi è un “miglioramento nella trasmissione della politica monetaria” o se la Bce conclude che gli aumenti eccessivi dei tassi sia dovuto ai fondamentali del Paese in questione: per far fronte a quest’ultimo caso la BCE dispone di un ulteriore strumento, il cosiddetto whatever it takes di Mario Draghi ovvero le “Outright Monetary Transactions” (acquisti illimitati di titoli di stato, a patto che il Paese in questione avvii un percorso di riforme).

L’Italia potrà beneficiare del nuovo Tpi? Ad oggi sembra che rispecchi i criteri di eleggibilità, tuttavia l’attivazione non è scontata, se i tassi saliranno eccessivamente a fronte dell’instabilità politica non vi sono le condizioni per cui il Consiglio Direttivo decida di attivarlo, poiché significherebbe intervenire su un problema politico con uno strumento di politica monetaria, azione che porterebbe la Banca Centrale Europea ad agire al di fuori del proprio mandato.